15 Metodi per l'impostazione del budget pubblicitario sotto Metodo di bilancio dall'alto in basso

Metodi per l'impostazione del budget pubblicitario sotto Top-down Budgeting Method!

Questo approccio è così chiamato perché in questo caso un importo di bilancio è stabilito generalmente a livello esecutivo. La decisione e il denaro poi gocciolano verso i vari dipartimenti.

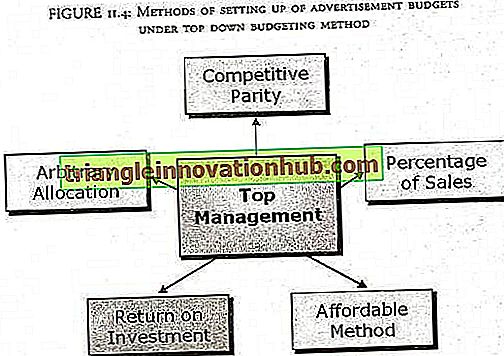

Questi budget sono essenzialmente predeterminati al livello più alto che generalmente non riescono a ottenere un'immagine chiara a livello di campo e quindi i modelli con questo approccio non hanno una vera base teorica. La figura seguente illustra l'approccio.

La seguente figura illustra i vari metodi di impostazione dei budget pubblicitari in base al metodo di bilancio dall'alto in basso:

1. Metodo accessibile:

Questo è un metodo molto semplice di allocazione del budget. Dopo che il budget è stato allocato in tutte le aree, vale a dire che tutte le altre spese sono state prese in carico dalla società, allora alloca il denaro rimasto per gli annunci pubblicitari. Questo metodo è anche chiamato "Tutto ciò che ti puoi permettere". Queste società, che seguono questo metodo, considerano la pubblicità come una spesa e nessuna aspettativa sui rendimenti è associata a questo metodo.

Queste aziende credono che la pubblicità sia tattica e non strategica e quindi non ha bisogno di molta attenzione. Le aziende usano questo metodo, al livello della loro accessibilità. Le piccole imprese utilizzano spesso questo metodo con la logica che l'azienda non può spendere di più per la pubblicità rispetto alla quantità rimasta dopo le altre spese.

Un'altra logica è che i prodotti dovrebbero essere buoni di per sé e quindi venderanno automaticamente senza molto pubblicità. Questo metodo è chiaramente un risultato di nessuna decisione decisionale. La compagnia potrebbe essere spesa in eccesso o sotto un pozzo. Il fatto che alcune aziende seguano questo metodo è una chiara indicazione della loro mancanza di conoscenza e scarsa comprensione del ruolo della pubblicità.

2. Assegnazione arbitraria:

Questo metodo sembra essere un metodo più debole rispetto al metodo conveniente per impostare un budget. Il metodo di allocazione arbitraria dipende completamente dalla discrezionalità della direzione e quindi non ha basi teoriche. Il budget è determinato esclusivamente dalla direzione. Essi sulla base di ciò che ritengono necessario. Quindi, in definitiva, la decisione dipende dall'accumulo psicologico ed economico delle persone nella gestione e non dalle esigenze del mercato.

L'approccio di allocazione arbitraria non ha evidenti vantaggi perché

io. Non c'è stato un pensiero sistematico

ii. Nessun obiettivo è stato preventivato

iii. Il concetto e lo scopo della pubblicità e della promozione sono stati ampiamente ignorati.

Resta quindi inteso che il gestore ritiene che alcuni soldi debbano essere spesi per la pubblicità e la promozione ed è per questo che raccoglie un importo, che non ha alcuna spiegazione logica. Sorprendentemente, ci sono molte aziende sia grandi che piccole, a scopo di lucro e senza fini di lucro che continuano a impostare i loro bilanci in questo modo. Ora è sui lettori decidere se questo metodo debba essere usato o meno.

3. Percentuale del metodo di vendita:

Questo è il metodo più comunemente utilizzato per l'impostazione del budget. Le grandi aziende generalmente seguono questo metodo. Secondo questo metodo, il budget di pubblicità e promozioni si basa sulle vendite del prodotto. Gestione determina l'importo da entrambi.

io. Prendendo una percentuale dei ricavi delle vendite

ii. Assegnare un importo fisso del costo del prodotto unitario alla promozione e moltiplicarlo per il numero di unità vendute.

Alcune aziende invece di considerare le vendite passate considerano la percentuale delle vendite future previste come base. Questo metodo utilizza anche una percentuale diretta delle vendite previste o una proiezione dei costi unitari. Nel metodo della percentuale diritta, il direttore marketing stima le vendite previste per l'anno successivo. Il budget è una percentuale di queste vendite, spesso una percentuale standard del settore.

Nella sua domanda più semplice, una percentuale fissa delle vendite dell'anno scorso è assegnata come budget. Ad esempio, supponiamo che le vendite totali di una società ABC Pvt. Ltd. nel 2005-2006 erano Rs 20, 00.000. Ora, secondo questo metodo, il calcolo più semplice per il budget pubblicitario è il 10% delle vendite dello scorso anno. Quindi il budget pubblicitario per l'anno 2006-2007 è il 10% di Rs 20, 00.000 cioè Rs 20, 00, 00.

Nel caso in cui il budget pubblicitario debba essere deciso sulla base delle unità di vendita, supponiamo che il costo di produzione per unità di ventilatore da tavolo per ABC Pvt. Ltd. è Rs 500 e il denaro pubblicitario assegnato per unità è Rs 30. Il dato di vendita previsto è di 1, 00.000 fan per l'anno successivo 2007-2008, quindi il budget pubblicitario totale può essere calcolato come Rs 1, 00, 000 x 30 = 30, 00, 000).

La percentuale selezionata non è sicuramente una percentuale standard in nessun settore. Questa cifra varia da un settore all'altro e anche tra diverse ditte nello stesso settore. Dipende dalla politica aziendale. I soldi reali spesi variano considerevolmente in base al totale delle vendite della singola azienda.

Come mostrato nell'esempio, il budget per un anno in corso dipende dalle vendite dell'ultimo anno. Ora, se un'azienda mantiene la percentuale fissa e quindi le vendite quest'anno diminuiscono, anche il budget pubblicitario per il prossimo anno è inferiore. Ma il marketing dice che se le vendite sono inferiori in un anno, un modo per molti di aumentarlo nel prossimo anno potrebbe essere un aumento del budget pubblicitario e promozionale.

Quindi un vantaggio dell'utilizzo di future vendite come base è che il budget non è basato sulle vendite dell'anno scorso. Poiché il mercato cambia, la direzione dovrebbe considerare l'effetto di tali cambiamenti sulle vendite nelle previsioni dell'anno prossimo piuttosto che fare affidamento sui dati passati. Ci sono una serie di vantaggi associati a questo metodo.

io. È alquanto finanziariamente sicuro e aiuta un'azienda a mantenere la spesa pubblicitaria entro i limiti, indipendentemente dal fatto che la base sia il fatturato dell'anno precedente o quello che la società si aspetta di vendere nel prossimo anno.

ii. Questo metodo è semplice, diretto e facile da implementare.

iii. Indipendentemente da quale base - vendite passate o future - viene impiegata, i calcoli utilizzati per arrivare a un budget non sono difficili.

iv. Questo approccio di bilancio è generalmente stabile quando le imprese concorrenti spendono circa la stessa percentuale delle loro vendite in promozione

v. Le spese per la promozione variano in base a ciò che l'azienda punta in termini di vendite

VI. Incoraggia la direzione a pensare alla relazione tra costo di promozione, prezzo di vendita e profitto per unità.

vii. Questo metodo è adatto per le aziende il cui budget pubblicitario è piccolo rispetto alle vendite

Tuttavia, il metodo della percentuale di vendite presenta anche alcuni svantaggi.

Le premesse di base su cui è stabilito il budget sono le vendite. Come appena discusso se il livello delle vendite determina la quantità di pubblicità e promozioni da spendere, allora il rapporto causa-effetto tra pubblicità e vendite è invertito. Tratta la pubblicità come una spesa associata alla vendita piuttosto che a un investimento. Le aziende che considerano le spese promozionali un investimento e raccolgono i frutti.

Nello spiegare i vantaggi, si è appena detto che poiché si tratta di una percentuale di vendite, passate o future previste, il metodo è stabile. Ora questo può accadere quando tutte le aziende del settore usano una percentuale simile, ma cosa succede se un'azienda cambia da questa percentuale standard? Il problema è che questo metodo non consente modifiche nella strategia sia internamente che dalla concorrenza. Ma questa è una proposta molto poco pratica perché ci sono molti tipi di strutture di mercato e in qualsiasi momento il leader può scegliere di deviare dallo standard.

Il metodo della percentuale di vendita del budget potrebbe comportare una grave appropriazione indebita di fondi, ad esempio in fase di budgeting o di budget. Quando le vendite diminuiscono, potremmo aver bisogno di più budget nella pubblicità, in quanto la diminuzione del budget potrebbe comportare un'ulteriore diminuzione delle vendite incrementali.

Anche il metodo della percentuale di vendite è difficile da utilizzare per le introduzioni di nuovi prodotti perché in questo caso non è disponibile alcuna cronologia di vendita. Anche le proiezioni delle vendite future potrebbero essere difficili, se il prodotto è altamente innovativo e assolutamente nuovo nel mercato.

Marlboro:

Le sigarette Marlboro furono introdotte negli anni '20. La quota di marca era solo dell'1% nei primi anni '50. La società ha investito molto nella costruzione dell'immagine di marca nel 1954 (paese dei cowboy) e ora la quota di marca tra i giovani fumatori supera il 60% negli Stati Uniti.

Glaxo:

Quando Glaxo introdusse Zantac (Zinetac in India), il farmaco per l'ulcera gastrica, si prevedeva di ottenere non più del 10% di quota contro il Tagamet ben radicato. La campagna guidata da Glaxo ha aiutato Zantac a raggiungere una quota superiore al 50% e a diventare il marchio leader.

4. Metodo della percentuale di profitto:

In questo metodo, le aziende stabiliscono il loro budget a una certa percentuale dei profitti attuali o previsti. I problemi e i vantaggi di questo metodo sono più o meno in linea con il metodo precedente. Inoltre c'è anche il fattore costo che ha un effetto sul profitto. Ora a causa di cambiamenti nei fattori macro ambientali come, politica, sociale, demografica, economica (inflazione) e legale, la componente di costo potrebbe cambiare nel tempo e attraverso la geografia nello stesso settore. Ciò a sua volta influenzerà la stabilità di questo metodo di impostazione del budget.

5. Metodo di vendita unitaria:

Le ditte di consumo durevoli fanno uso di questo metodo come variante della percentuale di vendite. Mentre per lo più funziona esattamente come una percentuale di vendita, qui l'azienda mette una quantità di spese pubblicitarie sull'unità come add on. Questo metodo può anche essere indicato come metodo a somma fissa per unità di prodotto. Si basa sulla premessa che è richiesta una quantità specifica di pubblicità per commercializzare ciascuna unità.

Questo metodo si rivela più utile specialmente nel caso della pubblicità di beni speciali con prezzi più elevati, tuttavia questo metodo potrebbe non rivelarsi efficiente per i beni di consumo di fascia di prezzo più bassa perché le situazioni di mercato sono molto volatili e cambiano frequentemente. Questo metodo è ulteriormente inderogabile nel caso dei prodotti di moda, in quanto il mercato è ancora più dinamico.

6. Metodo storico:

In questo metodo, il budget pubblicitario dello scorso anno viene adottato per l'anno in modo tale da non aver praticamente avuto luogo cambiamenti nel mercato e la crescita del mercato è lenta, il che non giustifica alcuna aggiunta al bilancio. Il budget dello scorso anno potrebbe essere moltiplicato per un fattore che copre l'aumento del tasso dei media.

7. Metodo di parità concorrenziale:

Questo metodo comporta la definizione di budget per abbinare esborsi e fondi della concorrenza. In questo metodo, la società monitora la pubblicità dei concorrenti e la segue. Questo metodo è generalmente utilizzato nei mercati in cui la pubblicità è più pesante e si ritiene assolutamente importante che le aziende non siano lasciate indietro ai concorrenti.

Di norma, si ritiene che il leader del marchio debba spendere proporzionalmente meno della quota della pubblicità totale per mantenere la propria quota di mercato, mentre al contrario un marchio che cerca di migliorare la propria quota di mercato dovrà spendere proporzionalmente di più. Ma un tale tipo di piano di budgeting non riflette le esigenze pubblicitarie o le esigenze di marketing delle aziende stesse.

Nessuno dei direttori del marketing in pratica accetterà mai il fatto che essi fissino i propri budget pubblicitari e di promozioni sulla base di ciò che i concorrenti destinano. Ma un attento esame delle loro spese pubblicitarie, sia come percentuale delle vendite che rispetto ai mezzi di comunicazione in cui sono allocate, mostrerà poche variazioni nelle percentuali di vendite per le imprese all'interno di un dato settore.

La logica per impostare il budget in questo modo è che la saggezza collettiva dell'industria sia coinvolta. Alcuni sono dell'opinione che dal prendere in considerazione la concorrenza, il mercato sia più stabile e la guerra di marketing sia minimizzata a sua volta riducendo al minimo le spese pubblicitarie insolite o irrealistiche. Tuttavia ci sono una serie di svantaggi con questo metodo.

io. Ignora il fatto che la pubblicità e le promozioni sono progettate per raggiungere obiettivi specifici e non semplicemente per affrontare la concorrenza.

ii. Presume che le campagne pubblicitarie saranno ugualmente efficaci perché le imprese hanno fatto spese simili. Questo ignora molto il contributo delle esecuzioni creative e / o delle allocazioni dei media.

iii. Ignora una possibilità molto naturale che alcune aziende producano semplicemente prodotti migliori di altri.

iv. Non vi è alcuna garanzia che i concorrenti non aumenteranno o diminuiranno le proprie spese, a prescindere da quello che fanno le altre società, perché la concorrenza non può essere valutata completamente all'inizio di un esercizio finanziario.

v. Infine, non c'è motivo per cui la parità competitiva debba evitare guerre promozionali. Siamo testimoni delle guerre Coca-Cola contro Pepsi.

Tuttavia le aziende impiegano il metodo della parità concorrenziale. Ma una decisione più saggia non è quella di ignorare la concorrenza, ma utilizzare questo metodo in combinazione con la percentuale di vendite o altri metodi. Il marketing non suggerisce mai di mantenere sempre la parità con i concorrenti, tuttavia suggerisce una vigilanza molto meticolosa su di loro.

8. Return on Investment (ROI):

Nel metodo della percentuale di vendite, il budget pubblicitario dipende dal livello delle vendite. Ma la pubblicità causa vendite. Nell'analisi marginale e gli approcci della curva a S aumentano i budget pubblicitari possono portare a un aumento delle vendite. In altre parole, il budget pubblicitario può essere considerato come un investimento.

Nel metodo di budgeting del ROI, la pubblicità e le promozioni sono considerate investimenti, come impianti e attrezzature. In altre parole, gli investimenti nella pubblicità portano a certi ritorni. Come altri aspetti degli sforzi dell'azienda, ci si aspetta che la pubblicità e la promozione ottengano un certo ritorno.

Per molti il metodo ROI è un metodo ideale per impostare il budget pubblicitario. Ma in realtà raramente è possibile valutare i ritorni forniti dallo sforzo promozionale, almeno finché le vendite continuano ad essere la base per la valutazione.

9. Modello di Vidale e Wolfe:

Questo modello richiede un budget pubblicitario più ampio, poiché ritiene che più alto è il tasso di risposta alle vendite, più alti sono i tassi di decadimento delle vendite, ovvero il tasso al quale i clienti dimenticano la pubblicità e il marchio e più alto il potenziale di vendita non sfruttato. Questo modello lascia fuori altri importanti fattori, come il tasso di pubblicità competitiva e l'efficacia delle pubblicità della società.

10. Il modello di compromesso:

Nella pratica, i dirigenti di marketing solitamente mescolano alcuni metodi ben accettati e arrivano a un budget di compromesso. Il compromesso tuttavia non significa una media senza senso dei diversi metodi; invece è un approccio logico e pratico. Gli uomini di marketing sanno che dovranno trovare una risposta ad alcune domande di base descritte qui sotto per arrivare al budget di compromesso.

io. Chi sono i destinatari?

ii. Qual è la dimensione del pubblico e della posizione?

iii. Quali sono i media disponibili per la pubblicità?

iv. Quale combinazione multimediale è adatta?

v. Che tipo di campagna è richiesta?

VI. Quale frequenza di pubblicità è richiesta?

11. John piccolo modello:

Questo metodo è un metodo di controllo adattivo per impostare il budget pubblicitario. In base a ciò, supponiamo che l'azienda abbia impostato un tasso di spesa pubblicitario basato sulle sue informazioni più recenti. Spende questo tasso in tutti i mercati tranne in un sottoinsieme di 2n mercati disegnati a caso. Nei mercati di test, l'azienda spende a un tasso inferiore e negli altri mercati spende a un tasso più alto.

Questa procedura fornirà informazioni sulle vendite medie create da tassi di pubblicità bassi, medi e alti che possono essere utilizzati per aggiornare i parametri della funzione di risposta alle vendite. La funzione aggiornata può essere utilizzata per determinare la migliore tariffa pubblicitaria per il periodo successivo. Se questo esperimento è condotto ogni periodo, le spese pubblicitarie seguiranno da vicino le spese pubblicitarie ottimali.

12. Budget totale del gruppo:

In caso di aziende con più sedi e multiprodotto, viene deciso un importo totale come pubblicità e ogni business unit strategica riceve una quota in base alle proprie esigenze. Questo metodo aiuta il gruppo a segregare un certo importo per la pubblicità del gruppo aziendale per costruire l'immagine dell'organizzazione.

13. Modellazione operativa:

La ricerca di mercato fornisce le spese pubblicitarie, la risposta del mercato e le vendite per cifre pubblicitarie e la modellazione è fatta per spiegare il budget.

14. Metodo composito:

Questo metodo prende in considerazione diversi fattori nella formulazione del budget pubblicitario che includono indici come vendite precedenti, future vendite, capacità di produzione, ambiente di mercato, problemi di vendita, livello di efficienza del personale di vendita, stagionalità del mercato, considerazioni regionali, cambiamento dei media lo scenario e l'impatto dei media sui segmenti di mercato di riferimento, le tendenze del mercato e i risultati della pubblicità e del marketing.

15. Approccio concettuale incrementale al budget pubblicitario:

Secondo Managerial Economics un'azienda massimizza i suoi profitti in quel punto in cui il costo incrementale è uguale al ricavo incrementale. Gli uomini d'affari sono pienamente consapevoli del fatto che finché il costo di produzione di un'unità aggiuntiva è inferiore al reddito generato da esso, l'attività è redditizia. Qualsiasi ulteriore produzione successiva al livello in cui il costo aggiuntivo per unità è uguale al ricavo addizionale per unità non sarà redditizia.

Un approccio simile può essere applicato anche per la pubblicità. Gli inserzionisti possono continuare ad aumentare il budget pubblicitario nella misura in cui l'ultima unità spesa in pubblicità è uguale al contributo di profitto netto delle vendite aggiuntive generate dalla promozione.

Dal punto di vista dell'economia gestionale, questa è la spesa pubblicitaria ottimale che dà il massimo profitto. Questo è anche definito il concetto di marginalità. In altre parole, le spese pubblicitarie dovrebbero essere trasferite a quel punto in cui non è più possibile aumentare le entrate incrementali dalla spesa incrementale per la pubblicità. Anche il budget pubblicitario totale deve essere suddiviso tra vari media e linee di prodotti fino a quando i rendimenti marginali sono uguali.

Nonostante sia teoricamente valido, questo modello è molto difficile da attuare perché è molto difficile misurare l'utile aggiuntivo generato dalle spese aggiuntive per la pubblicità.

In poche parole:

I lettori potrebbero chiedersi perché hanno trascorso così tanto tempo a comprendere vari metodi di budgeting pubblicitario top-down quando ogni metodo ha qualche difetto. Ma cari lettori, questi sono i metodi più usati in tutto il mondo.

Quindi fintanto che non li conosci con i loro aspetti negativi e positivi, come marketer non sarai in grado di decidere quale metodo scegliere. Nondimeno, i metodi top-down sono tutti approcci di giudizio, che portano a un bilancio predeterminato, spesso non legato agli obiettivi e alle strategie progettate per realizzarli.