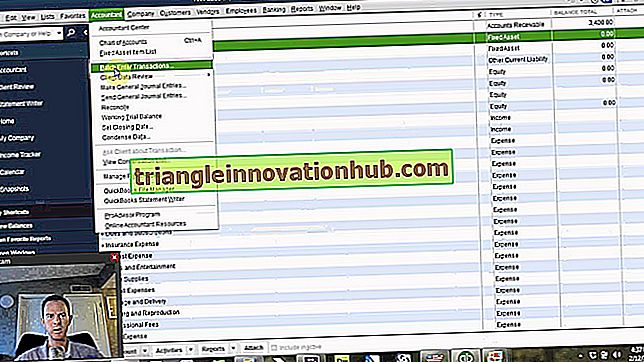

Rendere più efficiente il tuo sistema informativo aziendale

Rendere più efficiente il tuo sistema informativo di contabilità aziendale La necessità di sviluppare un efficace sistema di informazione contabile in un'azienda non può essere eccessivamente enfatizzata. Poiché l'uso e il controllo delle risorse finanziarie sono collegati ai sistemi informativi contabili, diventa ancora più importante pianificare, progettare e implementare attentamente il sistema informativo contabile. Cort..