Come calcolare i premi delle opzioni di valuta?

Questo articolo ti guiderà per sapere come calcolare i premi delle opzioni di valuta.

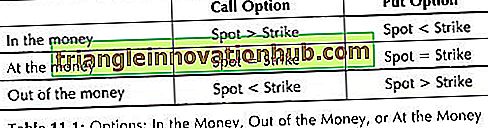

Se il titolare dell'opzione guadagna con l'esercizio dell'opzione al tasso spot corrente, l'opzione è nota come In the Money. Se il titolare dell'opzione decide di non esercitare, perché non sarebbe redditizio esercitarsi al tasso spot corrente, allora è noto come Out of the Money. Quando il tasso spot corrente è uguale al prezzo di esercizio dell'opzione, l'opzione si dice che sia At the Money.

La tabella 11.1 riassume la discussione precedente:

L'importo del premio di opzione dipende da fattori macroeconomici oltre alle condizioni di mercato come l'offerta, la domanda, ecc. Le opzioni vengono elaborate attraverso lo scambio, quindi la stanza di compensazione è uno degli intermediari tra acquirente di opzioni e venditore di opzioni.

L'opzione venditore deposita il margine presso la stanza di compensazione dello scambio, per dimostrare la capacità di soddisfare i suoi potenziali obblighi contrattuali. Il premio di opzione è calcolato utilizzando le linee guida di base e determinato dalle forze di mercato o dai commercianti.

La differenza tra il tasso di cambio a pronti corrente e il prezzo di esercizio della particolare valuta estera alla data di esercizio di un'opzione valutaria è conosciuta come Valore intrinseco dell'opzione. Il valore intrinseco può essere zero o maggiore di zero. Se l'opzione ha un valore intrinseco positivo, l'opzione è denominata "in the money".

L'importo che l'acquirente di opzioni è disposto a pagare per l'acquisto di un'opzione, in base al guadagno previsto nel periodo di tempo, a causa della variazione del tasso a pronti di una determinata valuta estera è indicato come valore temporale dell'opzione. Generalmente, il premio per l'opzione sarebbe più lungo quanto il tempo prima che la data di liquidazione sia maggiore.

Se una determinata opzione è esercitabile tra 15 giorni dalla data dell'opzione inserita in 7 giorni, allora il premio dell'opzione per le opzioni di 15 giorni sarebbe naturalmente più alto. Da quanto sopra si può concludere che, man mano che l'opzione si avvicina alla sua data di scadenza, il valore del tempo diminuisce.

Quindi, si può concludere che un premio di opzione è la somma del valore intrinseco e del valore temporale:

Valore totale (premium) = Valore intrinseco + Valore temporale

La volatilità attesa del prezzo della particolare valuta estera supporta direttamente per determinare il valore intrinseco e il valore temporale dell'opzione. Maggiore è la volatilità del prezzo a pronti di una determinata valuta estera in un più elevato premio di opzione, poiché lo scrittore sarà esposto a un livello di rischio più elevato.

un. Standardizzazione:

Nelle opzioni negoziate in borsa, le dimensioni del contratto e anche il tempo alla scadenza (tenore) sono standardizzati.

Ad esempio, la Borsa di Filadelfia in cui le opzioni valutarie sono negoziate in grandi volumi offre le seguenti dimensioni del contratto:

Tipi di opzioni valutarie basate sulla metodologia di negoziazione:

In base alla metodologia di negoziazione, le opzioni valutarie sono classificate come sotto:

1. Opzioni da banco (OTC-O):

Tali contratti di opzione sono realizzati in base alle esigenze del cliente. Significa che l'opzione acquirente e venditore cercano di sviluppare l'opzione che può soddisfare le esigenze di entrambe le parti. Generalmente, quello della parte in base a tale contratto è banchiere.

2. Opzioni negoziate in borsa (ETOS):

ETOS sono negoziati sul mercato dei cambi; quindi hanno le pratiche standardizzate per quanto riguarda le date di consegna e le dimensioni del contratto. L'elemento di negoziabilità è integrato, in relazione al premio di opzione e al prezzo di esercizio.