Valore temporale del denaro per la gestione finanziaria

In questo articolo parleremo di: - 1. Preferenza di tempo per denaro 2. Calcolo dell'interesse semplice 3. Calcolo del valore composto 4. Calcolo del valore attuale 5. Utilizzo dell'analisi finanziaria 6. Analisi del rapporto 7. Flusso di cassa scontato 8. Break-Even Analysis (BEP) 9. Vantaggio della scala di produzione 10. Punto di pareggio in contanti.

La maggior parte delle decisioni finanziarie come l'acquisizione di attività o l'acquisto di fondi influenzano il flusso di cassa in periodi di tempo diversi. Ad esempio, se un bene fisso viene acquistato, richiederà un esborso di cassa immediato e avrà un impatto sui flussi di cassa in molti periodi futuri dall'uso del cespite. Allo stesso modo, se l'azienda prende in prestito fondi da una banca, riceve denaro in contanti e si impegna a pagare gli interessi e restituire la somma principale in futuro.

Il riconoscimento del valore temporale del denaro è estremamente vitale nel processo decisionale finanziario. Se la tempistica dei flussi di cassa non viene presa in considerazione, l'impresa può prendere decisioni che possono esitare nel suo obiettivo di massimizzare il benessere dei proprietari.

Preferenza di tempo per denaro:

Se un individuo si comporta razionalmente, non dovrebbe valutare un'opportunità di ricevere una specifica somma di denaro ora per essere uguale all'opportunità di avere lo stesso importo in una data futura. La maggior parte delle persone attribuisce più valore all'opportunità di ricevere denaro ora piuttosto che aspettare uno o più anni per ricevere lo stesso importo.

Questo fenomeno è indicato come la preferenza temporale per il denaro di un individuo. La preferenza temporale per il denaro è generalmente espressa da un interesse o da un tasso di sconto. Se il tasso di interesse è, diciamo, del 10%, un individuo può essere indifferente tra Rs 100 ora e Rs 110 un anno da adesso, poiché considera questi due importi equivalenti in valore.

Calcolo dell'interesse semplice:

La formula di semplice interesse è:

F = P + Pi = P (l + i)

dove F è il valore futuro, P è il valore dell'investimento e io è il tasso di interesse.

Calcolo del valore composto:

Il valore composto di un importo dell'investimento può essere calcolato con la seguente formula:

F = P (1 + i) n

dove F è il valore futuro, P è l'importo investito, i è il tasso di interesse o sconto e n rappresenta il numero di periodi di capitalizzazione dell'interesse o dello sconto.

Se il periodo è annuale, n rappresenterà il numero di anni. Nel caso in cui i periodi siano trimestrali o semestrali, il tasso di interesse o sconto deve essere diviso per 4 o 2, rispettivamente. Il periodo rappresentato da n dovrebbe rappresentare il numero totale di trimestri, semestri o anni per i quali è stato investito l'importo.

Ad esempio, se Rs 1.000 viene investito per 3 anni ad un tasso di interesse del 10% con la composizione trimestrale, l'equazione sarà come sotto:

F = P (1 + 10/4) 12

Calcolo del valore attuale:

Invertendo l'equazione di cui sopra, si può calcolare il valore attuale di un importo futuro o una serie di flussi finanziari in entrata futuri.

Ad esempio, durante il calcolo del valore attuale di un importo forfettario da ricevere dopo un anno, viene utilizzata la seguente formula:

P = F / (1 + i)

dove P è il valore attuale, F è il valore futuro e io è il tasso di interesse.

Il valore attuale della serie di flussi di cassa futuri attualizzati con un determinato tasso di interesse è calcolato con la seguente formula:

P = F / (1 + i) n

dove P è il valore attuale dell'investimento, F è la somma forfettaria da ricevere alla fine del primo periodo. Se il valore attuale così calcolato è pari o superiore all'importo originariamente investito, l'investimento è considerato una decisione valida o valida.

Usi di analisi finanziaria:

L'analisi finanziaria è il processo di identificazione dei punti di forza e di debolezza finanziaria dell'azienda commerciale stabilendo correttamente le relazioni tra le voci dello stato patrimoniale e del conto profitti e perdite. La natura dell'analisi sarà diversa a seconda dello scopo dell'analista. Ad esempio, i creditori commerciali sono interessati al fatto che l'impresa dovrebbe essere in grado di soddisfare le loro richieste in un breve periodo di tempo.

La loro analisi sarà pertanto limitata alla valutazione della posizione di liquidità dell'impresa commerciale. Le banche e le istituzioni finanziarie, d'altra parte, sono interessate alla solvibilità e alla sopravvivenza a lungo termine dell'impresa. Analizzano la redditività dell'impresa in un periodo di tempo, la sua capacità di generare liquidità, di essere in grado di pagare gli interessi e di pagare i loro crediti.

Le banche analizzano anche i rapporti tra le varie fonti di finanziamento per determinare la posizione dominante dell'impresa, cioè, qual è la proporzione di debiti esterni rispetto al capitale del proprietario. Gli istituti di credito non solo analizzano i bilanci storici, ma richiedono che l'impresa fornisca i bilanci previsti e previsti per effettuare analisi sulla sua solvibilità e redditività futura.

Pertanto, il responsabile del credito della banca deve ottenere i dati finanziari incluso lo stato patrimoniale e il conto economico del proponente, entrambi effettivi negli ultimi due anni e le stime e le proiezioni per l'anno corrente e successivo ai fini dell'analisi. Nel corso dell'analisi dei dati finanziari, il responsabile del credito è tenuto a elaborare e valutare vari indici finanziari come sotto.

Analisi del rapporto:

La relazione tra due dati contabili, espressa matematicamente, è nota come rapporto finanziario o semplicemente rapporto. Un rapporto aiuta l'analista a esprimere un giudizio qualitativo sulla posizione finanziaria e sulla performance dell'azienda. Il modo più semplice per valutare le prestazioni dell'azienda è confrontare i suoi rapporti attuali con quelli del passato. Il confronto tra gli indici finanziari degli ultimi tre anni fornisce un'indicazione sull'andamento della performance dell'azienda.

In considerazione delle esigenze dei vari utenti di rapporti, possono essere classificati in modo ampio nelle seguenti quattro importanti categorie:

(i) coefficienti di liquidità,

(ii) Rapporti di leva finanziaria,

(iii) Rapporti di attività, e

(iv) Rapporti di redditività.

I coefficienti di liquidità misurano la capacità dell'azienda di soddisfare gli obblighi correnti. I rapporti di leva mostrano la proporzione del debito e la base azionaria (capitale) nel finanziamento delle attività dell'impresa. I rapporti di liquidità e leva sono noti anche come rapporti di solvibilità. I rapporti di attività riflettono l'efficienza dell'impresa nell'utilizzo delle sue attività. I rapporti di redditività misurano le prestazioni generali e l'efficacia dell'azienda.

(i) Rapporti di liquidità:

Rapporto attuale:

Il rapporto attuale è calcolato dividendo le attività correnti per passività correnti.

Interpretazione del rapporto:

Un valore relativamente alto del rapporto attuale è considerato come un'indicazione che l'impresa è liquida e ha la capacità di pagare i suoi obblighi attuali. D'altra parte, un valore relativamente basso del rapporto attuale è considerato come un'indicazione che l'impresa troverà difficoltà nel pagare i suoi debiti correnti. Come regola convenzionale, un rapporto corrente di 1, 33: 1 o più è considerato soddisfacente.

Rapporto test rapido o acido:

Questa è una misura più raffinata della liquidità dell'impresa. Questo rapporto stabilisce la relazione tra attività rapide o liquide e passività correnti pagabili in brevissimo tempo. Un bene è liquido se può essere convertito in contanti immediatamente o ragionevolmente presto senza una perdita di valore. La liquidità è la risorsa più liquida.

Le altre attività considerate relativamente liquide e incluse nelle attività rapide sono i crediti di debito e i titoli negoziabili. Le scorte (scorte) e le spese prepagate sono considerate meno liquide e, quindi, escluse dalle attività correnti ai fini del rapporto rapido.

Dal lato delle passività, se i prestiti delle banche e degli istituti finanziari sono di natura a medio termine, essi sono esclusi dalle passività correnti per il calcolo del rapporto di prova rapido o acido. Pertanto, il rapporto rapido può essere ottenuto dividendo il totale delle attività rapide per le passività correnti core.

Interpretazione del rapporto:

Generalmente, un rapporto rapido per 1: 1 è considerato una soddisfacente condizione finanziaria corrente.

(ii) Rapporti di leva:

I creditori a breve termine come banchieri e fornitori di materiali sono più preoccupati dell'attuale capacità di pagamento del debito dell'impresa commerciale. D'altra parte, i prestatori di prestiti a termine (comprese le banche che concedono prestiti a termine) ei creditori a lungo termine sono più interessati alla forza finanziaria a lungo termine dell'impresa. Per giudicare la posizione finanziaria a lungo termine dell'impresa, vengono calcolati i coefficienti di leva finanziaria o di struttura del capitale.

La struttura del capitale di un'impresa commerciale comprende la base azionaria e i fondi presi a prestito. Se la base azionaria è esigua, il rischio assunto dai creditori e dalle banche sarà elevato. Qui, le passività a medio e lungo termine dell'impresa sono considerate come il capitale a leva o preso a prestito. Pertanto, i coefficienti di leva finanziaria sono calcolati per misurare il rischio finanziario e la capacità dell'impresa di utilizzare il debito per massimizzare il beneficio degli azionisti.

Rapporto debito-equità:

Il rapporto tra indebitamento e patrimonio netto è la misura delle pretese relative dei creditori e dei proprietari contro le attività dell'impresa commerciale. Questo rapporto è calcolato dividendo i debiti a lungo termine (passività non correnti) dal patrimonio netto del proprietario / dei detentori o della base azionaria. La base patrimoniale comprende il capitale di proprietario o di capitale + riserve e eccedenze. Questo rapporto è noto anche come rapporto tra debito e patrimonio netto.

Rapporto debito / patrimonio netto = Debito a lungo termine / Patrimonio netto / Patrimonio netto

Abbassare il rapporto debt-equity, più forte è la posizione finanziaria dell'azienda.

I banchieri assumono spesso passività esterne totali, ossia passività correnti + passività a termine per calcolare il rapporto tra indebitamento e capitale netto che mostra la relazione tra il capitale netto e il totale delle passività esterne. Generalmente, un rapporto di 3: 1 è considerato abbastanza sicuro. Più alto è il rapporto più è il gearing o la leva del capitale o del patrimonio netto dell'impresa / impresa commerciale.

Rapporto di copertura interessi:

Il tasso di copertura degli interessi è uno dei coefficienti più convenzionali utilizzati per testare la capacità di servizio del debito dell'impresa commerciale. Questo è calcolato come sotto:

Interest Coverage Ratio = Utile netto prima di interessi e tasse / Interessi

Più alto è il rapporto più è la capacità di servire il debito pagando interessi.

Debt Service Coverage Ratio (DSCR):

Questo rapporto indica la capacità dell'azienda di pagare interessi e il debito principale, che è stato preso a prestito a lungo termine.

Questo è calcolato come sotto:

Un rapporto di minimo 1, 5: 1 è considerato soddisfacente. Maggiore è il rapporto, maggiore è il comfort per i creditori.

Asset Coverage Ratio:

Le banche in quanto creditori garantiti vorrebbero conoscere l'entità della copertura di sicurezza rispetto alla loro esposizione.

Questo è calcolato come sotto:

Più alto è il rapporto migliore è la copertura per la sicurezza.

(iii) Rapporto di attività:

Rapporto di rotazione inventario / magazzino:

Questo rapporto indica l'efficienza della gestione dell'inventario dell'azienda.

Il fatturato delle scorte mostra quanto rapidamente l'inventario si sta trasformando in crediti attraverso le vendite. Generalmente, un elevato ricambio di magazzino è indicativo di una buona gestione dell'inventario e un calo del fatturato suggerisce una gestione dell'inventario inefficiente. Un basso ricambio di inventario implica livelli di inventario eccessivi rispetto a quelli garantiti dalle attività di produzione e vendita o dall'inventario lento o obsoleto.

Rapporto Fatturato Debitori:

Un'azienda commerciale vende beni sia a credito che in contanti. Quando l'azienda estende il credito ai propri clienti, i debiti contabili o altri debitori vengono creati nei conti dell'impresa. I debitori dovrebbero essere convertiti in liquidità in un breve periodo e, pertanto, sono inclusi nelle attività correnti. La posizione di liquidità dell'impresa dipende in gran parte dalla qualità dei debitori. Un analista finanziario impiega due indici per giudicare la qualità o la liquidità dei debitori.

Il fatturato dei debitori indica il numero di volte in media annuo del fatturato di debitori o crediti. Generalmente, più alto è il valore del fatturato dei debitori, più efficiente è la gestione delle attività.

Average Period Period Ratio:

Il rapporto medio del periodo di raccolta evidenzia più chiaramente la natura della politica creditizia dell'impresa e la qualità dei debitori. Questo rapporto è calcolato come segue:

Il periodo indicherà il numero di giorni di credito consentito dalla società commerciale. Il rapporto medio del periodo di raccolta misura la qualità dei debitori poiché indica la rapidità o la lentezza della loro esigibilità. Più breve è il periodo di raccolta medio, maggiore è la qualità dei debitori, poiché un breve periodo di raccolta implica i pagamenti puntuali da parte dei debitori.

Rapporto tra fatturati e fatturato:

Il rapporto di rotazione dei creditori fornisce un'indicazione sulla capacità dell'impresa di ottenere crediti dai suoi fornitori. È espresso in termini di numero di giorni o crediti ottenuti. Un aumento del numero di giorni / mesi indica il periodo più lungo di credito utilizzato e il rallentamento del pagamento da parte dell'impresa.

Capitale investito:

Il capitale investito generalmente indica la somma delle passività non correnti e del capitale proprio o del capitale e delle riserve del proprietario. Pertanto, rappresenta i fondi a lungo termine impiegati nell'impresa dai creditori e dai proprietari.

Questo rapporto indica la capacità dell'impresa di generare vendite per rupia di investimenti a lungo termine. Più alto è il rapporto, più efficiente è l'utilizzo del capitale impiegato dai proprietari e dai creditori a lungo termine. Questo rapporto viene confrontato con la media del settore per arrivare alle decisioni finanziarie.

(iv) Rapporti di redditività:

Una ditta di affari dovrebbe guadagnare profitti per sopravvivere e crescere per un lungo periodo di tempo. Devono essere guadagnati sufficienti profitti per sostenere le attività del business, essere in grado di ottenere fondi da banche e investitori allo scopo di espandersi e di contribuire alle spese generali sociali per il benessere della società.

Margine di profitto lordo:

Il margine di profitto lordo riflette l'efficienza con cui la gestione produce ogni unità di prodotto. Questo rapporto indica lo spread medio tra il costo del venduto e il fatturato.

Return on Investment (ROI):

La redditività di un'impresa è misurata anche in relazione all'investimento. Il termine investimento può riferirsi al totale delle attività o del capitale investito.

Di conseguenza, i seguenti due importanti indici di redditività sono calcolati dagli analisti e dalle banche:

(i) Return on Assets (ROA)

(ii) Return on Capital Employed (ROCE)

Return on Assets (ROA):

Il rendimento delle attività o del rapporto tra utile e attivo è l'utile netto / totale attivo. Così,

pur prendendo le attività totali, le attività immateriali devono essere escluse.

Il rendimento delle attività è un'utile misura della redditività di tutte le risorse finanziarie investite nelle attività dell'azienda. Il rapporto è calcolato in termini di percentuale e maggiore è la cifra, migliore è il risultato.

Return on Capital Employed (ROCE):

Il risultato è mostrato in termini di percentuale.

Il rendimento del capitale investito indica quanto bene il management abbia utilizzato i fondi forniti da creditori / banche e proprietari a lungo termine. Maggiore è il rapporto, più efficiente è l'impresa nell'utilizzare i fondi ad essa affidati. Il rapporto dovrebbe essere confrontato con i rapporti di attività simili e la media del settore. Questo confronto rivelerà la relativa efficienza operativa dell'azienda.

Periodo di rimborso:

Quando una business unit decide di effettuare importanti spese in conto capitale, il periodo di rimborso viene calcolato per esaminare quanto a breve possa essere recuperato l'ammontare delle spese in conto capitale attraverso la generazione di eccedenze derivate da tali spese.

Il periodo di recupero è un metodo tradizionale ampiamente riconosciuto di valutazione delle proposte di investimento. È definito come il numero di anni necessari per recuperare l'esborso di cassa originale investito in un progetto. Se il progetto genera afflussi di cassa annuali costanti, il periodo di rimborso può essere calcolato dividendo l'importo dell'esborso in contanti per l'importo del flusso di cassa annuale in entrata.

Esempio:

Un progetto richiede un esborso di Rs 500.000 e produce un afflusso di cassa annuale di Rs 125.000 per 7 anni. Il periodo di ammortamento per il progetto è:

In caso di afflussi di cassa ineguali, il periodo di recupero può essere individuato sommando i flussi di cassa annuali in entrata fino a quando il totale è pari alla spesa di cassa iniziale.

Abbassare il periodo di ammortamento, migliore è il progetto in quanto i prestiti presi per il progetto possono essere rimborsati nel più breve tempo possibile.

Flusso finanziario attualizzato:

Il metodo del flusso di cassa scontato è uno dei metodi economici classici di valutazione della proposta di investimento. Applicando le tecniche del discounted cash flow (DCF), viene calcolato il valore attuale netto dei futuri flussi finanziari in entrata e, quindi, viene esplicitamente riconosciuto il valore temporale del denaro. I flussi finanziari in entrata che si verificano in diversi periodi di tempo differiscono in valore e sono comparabili solo quando i loro equivalenti valori attuali sono rilevati.

Questo viene fatto prendendo un tasso di interesse appropriato per scontare i futuri flussi di cassa in entrata al valore attuale. In generale, il tasso di interesse appropriato è il costo del capitale per l'impresa o la società. Questo è anche il tasso minimo di rendimento atteso dagli investitori per essere guadagnato dalla società commerciale sulla sua proposta di investimento.

Il valore attuale dei flussi finanziari in entrata futuri e il valore attuale degli investimenti sono calcolati utilizzando il costo del capitale come tasso di interesse o di sconto. Se tutti i flussi finanziari in uscita sono effettuati nell'anno iniziale, il loro valore attuale sarà pari all'importo del denaro effettivamente speso. Il valore attuale netto (NPV) è derivato sottraendo il valore attuale dei flussi finanziari in uscita dal valore attuale totale dei flussi finanziari in entrata.

A tale scopo, la formula matematica utilizzata dai valutatori del progetto è la seguente:

Valore attuale = F / (1 + i) n

dove F è il futuro afflusso di denaro annuo, i è il tasso di interesse o di sconto e n è il periodo per il numero di anni per i quali il futuro afflusso di denaro è attualizzato al valore attuale. Pertanto, il futuro afflusso di cassa di ogni anno è scontato e prima il valore attuale aggregato degli afflussi è uguale ai deflussi, migliore è il progetto.

Illustrazione:

Se viene chiesto quanto un investitore dovrebbe rinunciare ora per ottenere un importo di Re. 1 alla fine di 1, 2 o 3 anni? Supponendo un tasso di interesse / sconto del 10%, si può calcolare l'importo da sacrificare all'inizio dell'anno come sotto:

L'importo sacrificato (importo principale) all'inizio è preso come 'P' che diventerà 'F' (valore futuro) dopo un anno e la 'F' è calcolata applicando la formula -F = P (1 + i) dopo un anno. Dalla formula precedente il valore di 'P' può essere calcolato con la seguente equazione:

P = F / (1 + i) o P = Re 1 / 1.10 = Ri 0.909

dove "F" è il valore futuro, "P" è l'importo principale o l'investimento iniziale, "i" è il tasso di interesse / sconto.

Ciò implica che se il tasso di interesse / sconto è del 10%, il valore attuale di Re 1 da ricevere dopo un anno equivale a Re 0, 909 oggi. Anche i valori attuali dell'afflusso di Re 1 alla fine dei periodi di 2 e 3 anni possono essere elaborati allo stesso modo. La quantità di "P" depositata oggi passerebbe a "F" = P (1 + i) 2 dopo 2 anni. Allo stesso modo, sarà 'F' = P (1 + i) 3 dopo 3 anni e così via. Pertanto, i calcoli del valore attuale possono essere effettuati per un numero qualsiasi di anni e applicando qualsiasi tasso di interesse / sconto.

La formula è la stessa P = F / (1 + i) n

Tuttavia, per ottenere il valore attuale dello stesso importo dopo 2/3/4/5 anni, non è necessario effettuare i calcoli applicando la formula precedente che richiede un calcolo complicato, in particolare quando il numero di anni futuri è superiore a 2. Uno può fare riferimento a una tabella dei valori attuali pre-calcolati (vedere la tabella sotto riportata) che fornisce il valore attuale di Re 1 da ricevere dopo "n" anni al tasso di interesse / sconto "i".

Per scoprire il valore attuale di qualsiasi importo, è sufficiente trovare il fattore di valore attuale appropriato (PVF) dalla tabella e moltiplicare l'importo del valore futuro per quel fattore. Supponiamo che un investitore voglia scoprire il valore attuale di Rs 5 lac da ricevere dopo 10 anni e il suo tasso di interesse preferito è dell'8%. Prima prendi il fattore di valore attuale dalla tabella che è disponibile dalla 10a riga e dall'8% della colonna.

Il fattore di valore attuale è 0, 463 e moltiplicando Rs 5 lac per questo fattore otteniamo Rs 231500 come valore attuale. Il valore attuale netto è la differenza tra l'importo inizialmente investito e il valore attuale dei flussi di cassa futuri in un periodo di un determinato numero di anni. Se è positivo, è una buona decisione di investimento e se è negativo l'investitore deve riflettere prima di prendere la decisione di investimento. Il calcolo del valore attuale è noto anche come calcolo del flusso di cassa scontato.

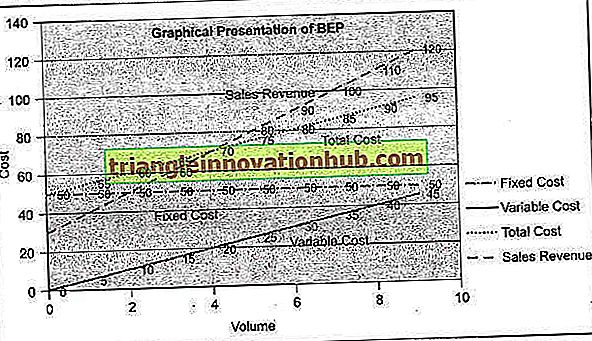

Break-Even Analysis (BEP):

L'analisi di pareggio o il punto di pareggio (BEP) indica il livello delle vendite a cui i costi e i ricavi di vendita sono in equilibrio. Il punto di pareggio può essere definito come quel punto del volume di vendite a cui il ricavo totale delle vendite è uguale al costo totale. È un no-profit, punto senza perdita.

Nell'analisi di pareggio, il costo totale di qualsiasi prodotto o servizio è biforcato in costi variabili e costi fissi. Perché il punto di equilibrio si verifichi, è necessario conoscere i costi variabili e i costi fissi dell'impresa. Il punto di pareggio può essere calcolato in termini di unità o in termini di valore monetario (dollari, sterline, rupie, ecc.) Del volume delle vendite o in percentuale della capacità stimata di produzione.

Prima di proseguire, è necessario conoscere i seguenti termini utilizzati nell'analisi di pareggio:

1. Costi variabili (V)

2. Costi fissi (F)

3. Volume delle vendite (S)

4. Contributo (C) essendo l'eccedenza del fatturato (S) rispetto ai costi variabili (V)

5. Profitto (P)

La differenza tra costi variabili e prezzo di vendita è il contributo che comprende costi fissi e profitto. Il contributo inizialmente recupera i costi fissi e ogni eccesso in seguito rappresenterà un profitto. Nel caso in cui il contributo sia inferiore al costo fisso o non riesca a recuperare l'intero costo fisso, si dice che l'impresa commerciale stia subendo una perdita.

Da quanto sopra, può essere elaborata la seguente equazione:

S - V = C

Al punto di pareggio C è uguale a costi fissi (F)

dove S = Vendite, V = Costi variabili, F = Costi fissi e P = Profitti 'C' sopra e sopra 'F' = P (Profitti)

Rapporto del volume di profitto (rapporto PV):

Il rapporto PV, noto anche come rapporto di contribuzione, esprime la relazione tra contributo e vendite. Quando si discute di PV Ratio, è fondamentale comprendere che finché il costo fisso non è completamente recuperato, il contributo per unità di vendita continua a recuperare i costi fissi e nel momento in cui viene recuperato l'intero costo fisso, il contributo inizia a generare profitto.

Il rapporto PV viene calcolato dividendo il contributo per vendite che può essere espresso come sotto:

Rapporto PV = C / S o S - V / S

dove, C = Contributo, S = Vendite, V = Costi variabili

BEP in termini di unità vendute:

BEP = F / C per unità

o

Costo fisso diviso per Contributo unitario (C). Il contributo unitario è la differenza tra il prezzo di vendita unitario e il costo variabile unitario.

BEP in termini di Valore di vendita può essere calcolato come sotto:

BEP = Total Fixed Cost / PV Ratio o Fixed Cost x Total Sales / Total Contribution

Molte aziende sono interessate a calcolare il punto di pareggio come percentuale delle vendite o della capacità stimata o prevista. Questo può essere fatto dividendo le vendite in pareggio per la capacità installata espressa in termini di percentuale.

Presentazione grafica di BEP:

Il costo fisso è considerato un onere generale per un'unità di produzione. Con l'aumento della produzione, il costo fisso viene distribuito tra più numero di prodotti e, di conseguenza, il costo per unità scende. Di conseguenza, il contributo / margine di profitto aumenta. Qui, si può dire che il produttore si sta godendo il beneficio delle economie di scala.

Le organizzazioni manifatturiere su vasta scala possono spesso avvalersi di tali benefici di scala. La produzione può essere aumentata al livello ottimale fino a quando non si presenta la necessità di ulteriori spese in conto capitale per l'espansione della capacità. L'ulteriore creazione di capacità aumenterà il costo fisso su una scala diversa.

Punto di pareggio in contanti:

Il costo fisso include l'ammortamento come voce di costo, anche se non vi è alcun deflusso di cassa effettivo su tale conto. È una voce di un libro interno come parte della norma prudenziale della contabilità. Per arrivare al punto di pareggio di cassa, l'ammontare dell'ammortamento viene detratto dai costi fissi e il suddetto costo fisso ridotto è diviso per contributo o PV ratio. Il punto di pareggio di cassa è, quindi, ad un livello inferiore al punto di pareggio generale discusso in precedenza.

Se un'impresa commerciale opera al di sotto del livello di pareggio di cassa, sta subendo perdite di liquidità dal suo funzionamento ed è motivo di grave preoccupazione per la società commerciale.