5 Principali tecniche quantitative utilizzate per l'incorporazione del fattore di rischio

I seguenti punti evidenziano le cinque principali tecniche quantitative per l'incorporazione del fattore di rischio.

Tecnica n. 1. Assegnazione di probabilità:

Nella decisione di capital budgeting, l'informazione più significativa è la previsione dei flussi di cassa futuri. Senza dubbio una singola cifra è desiderata per un particolare periodo che può essere considerato come la migliore stima più probabile per il periodo. Ma se si tiene conto di una sola cifra, sorgeranno alcune domande. Ad esempio, è affidabile o riflette il rischio sul metodo e il calcolo dell'accertamento di tale cifra?

In pratica, la "previsione a singola cifra" invita alle seguenti carenze:

(i) Non è possibile conoscere quell'ambiente di incertezza, cioè la distribuzione di probabilità, l'intervallo della previsione e le stime di probabilità ad esso correlate.

(ii) I termini "migliori stime" o "previsioni più probabili" non sono così chiari, cioè quali misure di tendenza centrale vengono applicate (ad es. media, mediana o modalità).

Pertanto, invece di prendere una singola cifra, è meglio avere un intervallo, cioè un intervallo di stime e la relativa probabilità.

Probabilità indica la probabilità che si verifichi un evento. Quando l'evento è destinato ad accadere, si può dire che ha una probabilità di 1. E se è certo che l'evento non si verificherà affatto avrà una probabilità 0.

Come tale, le probabilità saranno sempre tra 0 e 1. Va ricordato che la distribuzione di probabilità consiste in un numero di stime, ma la forma semplice è di considerare alcune stime. L'illustrazione presentata di seguito illustra il problema.

Illustrazione 1:

X Ltd. ti presenta le seguenti informazioni:

I suddetti valori monetari attesi presentano una stima più precisa dei probabili flussi di cassa rispetto a quelli che non considerano assegnazioni di probabilità.

Inutile dire che se l'assegnazione di probabilità si trova tra le semplici previsioni a tre cifre (che è mostrata nell'illustrazione sopra), sarà di grande aiuto per la parte del previsore circa le stime.

Probabilità oggettiva:

Secondo la teoria della probabilità classica, quando il verificarsi o il non accadimento di un evento può essere ripetutamente eseguito per un periodo di tempo molto lungo in condizioni indipendenti e identiche, la stima della probabilità dipende da un numero molto elevato di osservazioni è chiamata Probabilità oggettiva.

Probabilità soggettiva:

La probabilità oggettiva di cui sopra non è ampiamente utilizzata nelle decisioni di capital budgeting poiché le decisioni sono non ripetitive e difficilmente eseguite in condizioni identiche indipendenti. Ecco perché, al momento, viene considerata un'altra prospettiva che è nota come probabilità personali o soggettive.

Una probabilità personale o soggettiva si basa sul giudizio personale in quanto non vi è un gran numero di osservazioni indipendenti e identiche.

La seguente illustrazione chiarirà, tuttavia, i meccanismi di assegnazione delle probabilità ai flussi di cassa per le decisioni di capital budgeting:

Illustrazione 2:

I seguenti flussi di cassa in entrata sono presentati da X Ltd. in merito ai suoi Progetti A e B. L'azienda vuole assumerne uno a seconda delle probabilità associate. L'esborso iniziale per entrambi i progetti è Rs. 10.000.

È evidente dalla dichiarazione precedente che i valori monetari attesi del Progetto B sono maggiori rispetto ai valori monetari attesi del Progetto A poiché, nel caso di B, il valore monetario totale atteso è Rs. 16.050 mentre in caso di A, solo Rs. 12.100. Quindi, il Progetto B è preferibile al Progetto A.

A parte questo, se i valori monetari attesi totali sono scontati anche al 10%, il PN per il Progetto A sarà solo Rs. 999 (cioè Rs. 12, 100 x 0, 909 - Rs. 10, 000). Ma nel caso del Progetto B, il NPV sarà Rs. 4.589 (ovvero Rs. 16.050 x 0.909 - Rs. 10.000).

Tuttavia, se esistono stime dei flussi di cassa per diversi anni anziché un anno, la procedura per calcolare i valori monetari totali previsti può essere estesa nell'illustrazione che segue.

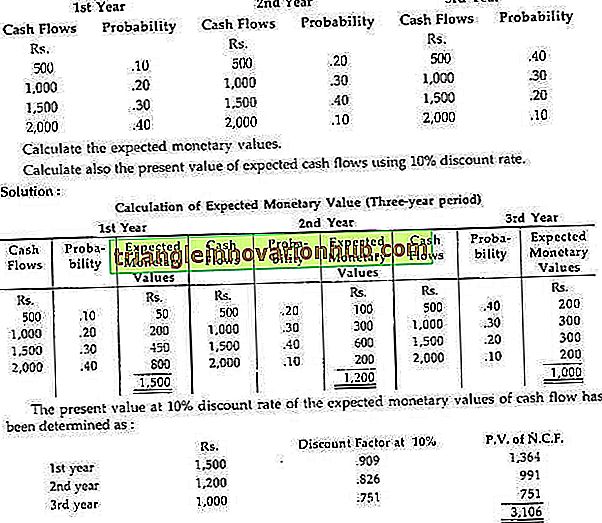

Illustrazione 3:

Le seguenti probabilità di incasso netto in sterline generate da un progetto sono state determinate da una società:

L'approccio immediato precedente, vale a dire il metodo di assegnazione di probabilità, attraverso il calcolo del valore monetario atteso, non fornisce un valore preciso circa la variabilità del flusso di cassa per il decisore.

Per superare questa limitazione e per una migliore comprensione dell'analisi del rischio, dobbiamo scoprire la dispersione del flusso di cassa che non è altro che la differenza tra i valori monetari attesi e gli eventuali flussi di cassa che possono verificarsi.

Indica il grado di rischio.

La misura di dispersione più utilizzata è il metodo di deviazione standard. È la radice quadrata della deviazione quadratica calcolata dalla media. In breve, misura la deviazione o la varianza circa i flussi di cassa attesi di ogni possibile flusso di cassa.

Tuttavia, questo metodo viene praticamente utilizzato per confrontare la variabilità dei possibili flussi di cassa dai rispettivi valori medi o attesi. In questo contesto, è necessario ricordare che il progetto con una deviazione standard più ampia sarà più rischioso e viceversa.

La formula per calcolare la deviazione standard è:

Deviazione standard

I seguenti passaggi devono essere presi in considerazione durante il calcolo della deviazione standard:

(i) Inizialmente, il valore medio dei possibili flussi di cassa dovrebbe essere calcolato.

(ii) Individuare lo scostamento tra il valore medio e i possibili flussi di cassa.

(iii) Le deviazioni sono al quadrato.

(iv) Moltiplicare la deviazione quadrata per l'assegnazione di probabilità per scoprire la deviazione quadrata ponderata.

(v) Infine, fai un totale della deviazione quadrata ponderata e trova la radice quadrata che sarà conosciuta come Deviazione standard.

Illustrazione 4:

I dati sono tratti dall'illustrazione 2. Scopri quale progetto risulta essere più rischioso dopo l'applicazione del metodo di deviazione standard.

È evidente da quanto sopra che il Progetto B è più rischioso rispetto al Progetto A dal momento che il primo ha una maggiore variabilità dei flussi di cassa rispetto al secondo, cioè il primo ha una Deviazione Standard più alta che è Rs. 4.227.

In caso di quest'ultimo lo stesso è solo Rs. 2.236. Ma il progettista sarà in un dilemma poiché il Progetto B ha un valore monetario atteso più elevato insieme a una deviazione standard più elevata rispetto al progetto A. Come tale, questo problema può essere affrontato se consideriamo ulteriormente le misure relative di dispersione, vale a dire, coefficiente di variazione, che segue.

Tecnica # 3. Coefficiente di variazione (una misura relativa di dispersione):

Il coefficiente di variazione è una misura relativa del rischio. È definito come Deviazione standard della distribuzione di probabilità divisa per il suo valore atteso ed è espressa in termini di percentuale.

La formula è:

Ciò è particolarmente utile quando i progetti implicano esborsi di flussi di cassa diversi o valori attesi (medi) diversi, ovvero dove la deviazione standard non riesce a confrontare. In altre parole, il CV (coefficiente di variazione) è applicabile laddove la deviazione standard è uguale ma i valori attesi sono diversi o dove la deviazione standard è diversa ma i valori attesi sono uguali o in cui entrambi sono diversi.

Illustrazione 5:

I dati sono presi dall'illustrazione precedente. Scopri il coefficiente di variazione e commento:

Soluzione:

Il coefficiente di variazione dei progetti A e B sono:

Tine CV del progetto B è più in confronto con Project-A che indica che il progetto B è più rischioso poiché ha una maggiore variabilità, cioè il 25, 77% come ancora Project A che ha solo il 18, 63%.

Pertanto, la scelta dipende in realtà dalla capacità dell'investitore di gestire il rischio. È stato scoperto che il Progetto B ha un valore monetario più elevato in quanto anche lo stesso è più rischioso, ossia maggiore è il rischio, maggiore è la redditività. Se l'investitore ha una grande avversione al rischio, può accettare il Progetto A.

Illustrazione 6:

Una ditta affronta due scelte. La prima scelta è quella di costruire un grande impianto investendo inizialmente Rs. 4 crores e l'altra alternativa è di investire inizialmente solo Rs. 1 crore per una piccola pianta e successivamente per ingrandirla, sulla base della sua esperienza iniziale di piccola pianta e delle prospettive future. Le altre informazioni rilevanti sono:

Dai dati di cui sopra, quale alternativa è preferibile e perché?

Farà la differenza se ti verranno fornite ulteriori informazioni sul coefficiente di variazione dei valori attuali netti?

È chiaro dall'affermazione precedente che il grande impianto ha un NPV più elevato rispetto al piccolo impianto. Pertanto, sulla base del VAN, è necessario selezionare un grande impianto. Ma, dal momento che l'investimento iniziale tra i due è molto diverso, dobbiamo calcolare l'indice di redditività (PI) come:

PI di piccola pianta è sostanzialmente superiore a Big Plant. Quindi, Small Plant è più redditizio del Big Plant e, come tale, il primo deve essere selezionato.

Tuttavia, se il CV viene preso in considerazione qui, il risultato potrebbe essere diverso. Perché, più alto è il CV, più alto è il rischio. Ad esempio, se Small Plant produce un CV maggiore di NPV rispetto al Big Plant e se l'investitore è avverso al rischio, preferirà naturalmente il Big Plant anche se lo stesso ha una redditività inferiore.

Tecnica # 4. Analisi di sensibilità:

Questa è un'altra misura che esprime il rischio ed è applicabile laddove vi siano possibilità di commettere errori di stima. Fornisce informazioni sulla sensibilità dei parametri dei progetti stimati, vale a dire. il flusso di cassa atteso, il tasso di sconto, la durata del progetto, ovvero questi sono errori di stima.

Dal momento che il futuro è incerto, ci saranno sempre degli errori di stima. Riconosce gli errori di stima fornendo più di una stima del rendimento futuro di un progetto. In breve, sotto l'analisi della sensibilità, i responsabili delle decisioni sono ben informati sulla variabilità dei risultati allo scopo di valutare un progetto con l'aiuto di una serie di flussi di cassa stimati.

In quanto tale, è superiore a una previsione di un dato in quanto presenta un'idea più chiara sulla variabilità dei risultati.

Tuttavia, questa tecnica ci fornisce importanti informazioni su come il risultato finale di una decisione di investimento rischia di essere influenzato da possibili variazioni dei fattori sottostanti, ovvero tramite analisi di sensibilità, il rendimento atteso del progetto può essere analizzato per diversi valori di fattori chiave .

L'analisi di sensitività fornisce stime dei flussi di cassa diverse sotto tre ipotesi:

(i) il migliore (cioè il più ottimista);

(ii) l'atteso (cioè il più probabile); e

(iii) Il peggiore (cioè il più pessimista).

L'analisi di sensitività esprime la sensibilità dei flussi di cassa nelle condizioni sopra indicate. Maggiore è la differenza tra flussi di cassa pessimistici e ottimistici, più rischioso è il progetto e viceversa.

L'analisi della sensibilità può migliorare il processo decisionale in diversi modi:

(a) Indica quali variabili e ipotesi sono più critiche e indica alla direzione dove concentrare i propri sforzi analitici.

(b) Incoraggia la considerazione esplicita delle incertezze e dei rischi da parte dei dirigenti a diversi livelli.

(c) Identifica le aree su cui focalizzare l'attenzione manageriale dopo l'approvazione del progetto e durante l'implementazione.

Illustrazione 7:

X Co. Ltd. valuta due progetti che si escludono a vicenda P 1 e P 2 È necessario presentare la vostra opinione stimata al management per scopi decisionali, tenendo presente che la direzione ha fatto le seguenti stime ottimistiche, molto probabili e pessimistiche del flusso di cassa annuale relativo a ciascuno di questi progetti:

Soluzione:

Prima di prendere qualsiasi decisione, il VAN del flusso di cassa per ciascuno dei progetti dovrebbe essere calcolato per primo. Secondo la tabella (presentata in Appendice) il valore attuale di Re. 1, rendita vitalizia per 15 anni al tasso di sconto del 10%, è 7.606.

I dati sopra riportati dimostrano che il Progetto P 2 è più rischioso del Progetto P). L'effettiva selezione del progetto dipende in realtà dall'atteggiamento del decisore nei confronti del rischio. Se la compagnia preferisce correre il rischio, selezionerà il progetto P 2 in quanto pagherà un rendimento più elevato rispetto alle perdite del progetto P 1 .

Pertanto, l'analisi della sensibilità fornisce al decisore più di un risultato stimato del progetto, cioè una visione della variabilità dei rendimenti. Pertanto, produce informazioni molto utili sul progetto che appare ugualmente desiderabile.

Tecnica # 5. Alberi decisionali:

Decision Tree Analysis è un'altra tecnica utile per affrontare proposte di investimento rischiose. Secondo questo approccio, tutte le stime probabilistiche dei potenziali risultati e dei loro effetti sono prese in considerazione, cioè tutti i possibili risultati sono pesati in termini probabilistici e sono successivamente valutati.

In breve, l'approccio è particolarmente applicabile laddove le decisioni al momento influenzano le decisioni in una data successiva, vale a dire che l'attuale decisione di investimento ha un'incidenza sulle decisioni di investimento future.

In altre parole, queste decisioni di investimento implicano una sequenza di decisioni nel tempo. Se le argomentazioni di Massee (riportate nella nota 1) sono accettate, le spese di investimento devono essere considerate non dal punto di vista degli impegni del periodo isolato, ma come collegamenti in una catena di impegni presenti e futuri. Inutile menzionare che l'applicazione dell'analisi dell'albero decisionale consiste nell'affrontare le decisioni sequenziali.

Un albero decisionale è una rappresentazione pittorica in forma di albero che indica la grandezza, la probabilità e l'interrelazione di tutti i possibili risultati. In altre parole, è una rappresentazione grafica della relazione tra una decisione presente e possibili eventi futuri, le decisioni future e le loro conseguenze. La sequenza di eventi viene mappata nel tempo in un formato che ricorda i rami di un albero.

Pertanto, l'albero decisionale rivela il flusso di cassa sequenziale e il VAN dei progetti proposti in circostanze diverse. Va ricordato a questo proposito che la sua caratteristica principale è quella di collegare gli eventi cronologicamente con le probabilità di previsione. Pertanto, ci presenta un'apparenza sistematica delle decisioni e dei loro risultati previsti.

Costruzione di un albero decisionale:

Durante la costruzione di un albero decisionale, è necessario considerare attentamente i seguenti passaggi:

(i) Definizione della proposta:

Le proposte di investimento dovrebbero essere definite ad esempio per entrare in un nuovo mercato o per produrre un nuovo prodotto.

(ii) Identificazione delle alternative:

Questa alternativa decisionale dovrebbe essere identificata, cioè potrebbero esserci più di due alternative. Ad esempio, un'azienda sta valutando l'acquisto di un impianto per la produzione di un nuovo prodotto.

Potrebbe avere le seguenti alternative:

(a) Acquistare una grande pianta,

(b) Acquista una piccola pianta,

(c) Acquistare un impianto di medie dimensioni, o

(d) Non acquistare affatto una pianta.

Ogni alternativa può avere conseguenze diverse.

(iii) Rappresentazione grafica dell'albero decisionale:

L'albero delle decisioni viene quindi rappresentato graficamente indicando (a) i punti decisionali, (b) i rami decisionali, (c) altri dati.

(iv) Flussi di cassa previsionali:

I dati necessari, vale a dire il flusso di cassa previsto, la distribuzione di probabilità, il valore totale atteso atteso ecc. dovrebbero essere collocati sui rami dell'albero decisionale allo scopo di prendere decisioni.

(v) Valutazione dei risultati:

Dopo aver accertato il valore atteso per ciascuna decisione, i risultati vengono analizzati. L'azienda dovrebbe procedere con l'alternativa redditizia, ovvero selezionare l'alternativa migliore.

Illustrazione 8:

Una ditta vuole acquisire un nuovo piano che richiede un esborso di cassa di Rs. 10.000. La vita utile della pianta è di 2 anni ma non ci sarà alcun valore di salvataggio.

Il flusso di cassa e le relative probabilità per i due anni sono:

Il costo del capitale è del 10%. Traccia i dati sopra riportati sotto forma di un albero decisionale e informa se il progetto deve essere accettato o rifiutato.

Da quanto sopra, diventa chiaro che il progetto dovrebbe essere accettato dal momento che il suo VAN è risultato positivo, vale a dire Rs. 1.257 (con fattore di sconto del 10%).

Calcolo del VAN: